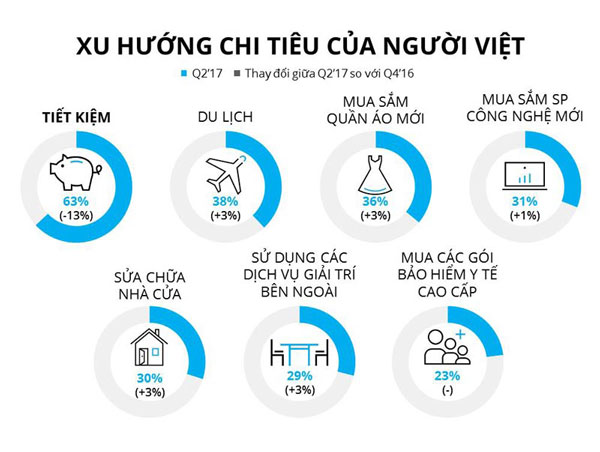

Để quản lý tài chính một cách hiệu quả, mỗi cá nhân đều cần phải tự lập một bảng biểu cho riêng mình. Thông thường khoản tài chính của mỗi người đều chỉ xoay quanh trong các mảng lớn: tiền thuê nhà, tiền điện nước, tiền bảo hiểm hay tiền ăn uống, phục vụ cho nhu cầu sinh hoạt cá nhân. Để hạn chế tình trạng tiền hết trước khi lương về, bạn cần áp dụng các quy tắc chi tiêu tài chính nghiêm ngặt. Quy tắc 50/30/20 là một trong số đó.

Senator Elizabeth Warren – Một nhà quản lý tài chính tài ba đã từng phổ biến về nguyên tắc này trong cuốn sách quản lí tài chính của bà, nguyên tắc “50/30/20”. Quy tắc ngón tay cái 50/30/20 chỉ rõ: 50% dành cho những cái cần, 30% dành cho những cái muốn, và 20% còn lại để tiết kiệm/ đầu tư.

Đối với 50% cái CẦN, hầu hết các khoản phí đều rơi vào “Tiền nhà cửa – tiền ăn uống – Tiền đóng các phí chi tiêu (tiền nước, tiền điện, tiền xăng xe, tiền mạng)”. Những khoản tiền này thường đóng cố định và khó mà có thể giảm thiểu được. Đây cũng là số tiền “ngốn” phần lớn tiền lương hàng tháng của bạn.

Đối với 30% phần MUỐN, số tiền này đúng như tên gọi của nó, dùng để thõa mãn những cái “muốn” của bạn trong một tháng: Một chiếc túi mới, một bữa tiệc ăn uống linh đình, một món đồ bạn khát khao từ lâu nhưng vẫn chưa thể bấm bụng để mua? Đây chính là lúc bạn có thể dành một khoản tiền nhất định để phục vụ nhu cầu này. Thực tế mà nói, nhu cầu của con người là vô tận, sẽ luôn có thứ chúng ta muốn mà không thể đạt được. Người bản lĩnh và giỏi tiết kiệm nhất chính là những người biết kiềm chế “ham muốn” vật chất của mình vì mục đích lâu dài và bền vững. Mỗi khi khát khao một món đồ mới, bạn hãy tự trả lời câu hỏi: “Bạn có thực sự cần chúng không?”, “Nếu đổi lại 1 tháng nữa bạn còn muốn quay lại mua chúng hay không?”. Nếu câu trả lời là có, hãy tiết kiệm để biến “em ấy” trở thành của bạn. Còn không, thì hãy tạm thời gác chúng ra khỏi đầu, bạn không hề muốn món đồ ấy như bạn nghĩ đâu!

Khi bạn đã hạn chế được 30% phần mong muốn của bản thân, số tiền còn lại có thể để dồn vào phần tiết kiệm còn lại. Giả dụ thu nhập của bạn ở ngưỡng 10 triệu đồng, 5 triệu đồng dành cho chi tiêu CẦN hằng ngày. 3 triệu sẽ phục vụ cho nhu cầu MUỐN của mỗi tháng, 2 triệu để TIẾT KIỆM. Nếu không đụng đến khoản 3 triệu này, mỗi tháng bạn sẽ để được tới 5 triệu cho tiết kiệm, nhân 12 tháng 1 năm bạn đã dành dụm được tới 60 triệu để tiết kiệm và đầu tư rồi đó nhé.

Đối với 20% TIẾT KIỆM hằng tháng, trên thực tế số tiền này đối với nhiều người chuộng tính an toàn và bền vững, họ sẽ gửi ngân hàng điện tử. Hầu hết các ngân hàng ngày nay đều tự động cài đặt hệ thống gửi tiết kiệm thông minh, tuy nhiên số tiền lãi đối với khoản vay 1,2 triệu đồng đều không đáng kể nếu không nói là rất thấp. Vậy nên rất nhiều người trẻ ngày nay thường có xu hướng ĐẦU TƯ để lãi mẹ đẻ lãi con trong tương lai. Thấu hiểu điều đó, Lendbiz ra đời để giúp kết nối giữa những người ĐẦU TƯ và những người cần HỖ TRỢ VỐN. Nhà đầu tư có thể tận dụng khoản tiền nhàn rỗi mỗi tháng của mình để đầu tư cho các công ty mà họ cảm thấy tiềm năng/ có khả năng. Còn người cần huy động vốn thì sẽ kịp thời bổ sung số tiền khuất thiếu khi kêu gọi vốn thành công. Mũi tên hai chiều này sẽ giúp thúc đẩy nền kinh tế thị trường, giúp chúng ta tăng thu nhập một cách nhanh chóng hiệu quả.

Nói tóm lại, để không phải rơi vào tình trạng rỗng túi vào cuối tháng, mỗi cá nhân/ gia đình đều nên tự kiểm soát chi tiêu và lập một bảng kế hoạch chi tiết đầy đủ. Áp dụng quy tắc 50/30/20 sẽ giúp giảm thiểu khả năng chi tiêu quá đà của mỗi người, đặc biệt là những người trẻ ngày nay.