Tâm lý tiêu cực của khách hàng khi phải trải qua quá trình xét duyệt phức tạp và yêu cầu khắt khe của Ngân hàng thương mại là tiền đề giúp mô hình này sẽ trở nên là đối thủ rất “nặng ký” với các ngân hàng bán lẻ truyền thống.

Thế giới bùng nổ cho vay ngang hàng

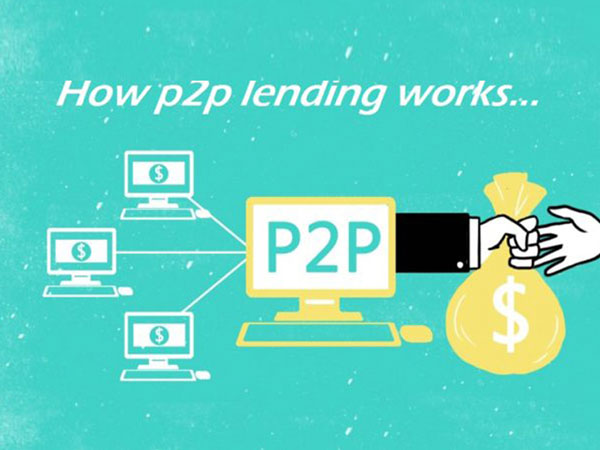

Sàn giao dịch cho vay ngang hàng (Peer to Peer – P2P) là cơ chế cho vay trực tiếp và tín chấp, giúp người đi vay uy tín mượn tiền từ nhà đầu tư mà không cần qua trung gian. Đây là phương thức kết nối người có vốn và người cần vốn thông qua nền tảng trực tuyến mới cùng với hệ thống công nghệ tiên tiến. Các khoản vay thường là nhỏ (từ 5 triệu đến 300 triệu đồng) từ nhiều nhà cho vay khác nhau, với thời hạn trung bình từ 1 tháng đến 2 năm và mức lãi suất từ 10% đến 25%/năm tuỳ vào từng loại khách hàng.

Mô hình cho vay ngang hàng lần đầu tiên xuất hiện ở Anh, bùng nổ mạnh mẽ tại thị trường Mỹ và phát triển đạt đỉnh tại Trung Quốc.

Tháng 3/2005, Zopa là 1 sàn giao dịch P2P, được sáng lập tại Anh và được coi là website cho vay P2P đầu tiên trên thế giới, chuyên dành cho các cá nhân và đơn vị kinh doanh nhỏ lẻ. Đến 2006 và 2007, hai nhà cung cấp sàn giao dịch P2P khác tại Mỹ là Prosper và Lending Club ra đời, chiếm lĩnh thị phần khổng lồ tại thị trường cho vay ngang hàng tại Mỹ (khoảng 10 tỷ USD).

Tại Châu Á, Trung Quốc được biết đến là quốc gia đầu tiên phát triển mô hình cho vay mới mẻ này, ngay từ năm 2007. Tuy nhiên phải đến 2012, thị trường P2P Trung Quốc mới thực sự phát triển vượt bậc trong mọi khía cạnh, từ số lượng nhà đầu tư, đến nền tảng cho vay và lợi nhuận kinh doanh và đạt khoảng 17 tỷ USD về doanh số giao dịch. Tuy nhiên, Ủy ban Điều tiết Ngân hàng Trung Quốc cho biết đến cuối năm 2015 đã có hơn 400 tỷ nhân dân tệ đầu tư từ hơn 3.600 công ty giao dịch ngang hàng P2P và hơn 1.000 công ty trong số này là có vấn đề.

Còn tại Việt Nam thì sao?

Tâm lý tiêu cực của khách hàng khi phải trải qua quá trình xét duyệt phức tạp và yêu cầu khắt khe của Ngân hàng thương mại (NHTM) cũng như các Tổ chức tín dụng (TCTD) khác là tiền đề giúp mô hình này sẽ trở nên là đối thủ rất “nặng ký” với các ngân hàng bán lẻ truyền thống tại Việt Nam trong thời gian tới. Tuy nhiên, trong thời gian qua tại Việt Nam, hình thức cho vay không thông qua ngân hàng cũng đã phổ biến tại Việt Nam nhưng không thông qua sàn giao dịch trực tuyến, ví dụ như tín dụng “đen”, cầm đồ hay các doanh nghiệp cho nhân viên tạm ứng/vay tiền.

Theo số liệu từ Ngân hàng thế giới (WB), tại Việt Nam, cứ trong 3 người thì chỉ có ít hơn 1 người tiếp cận và sử dụng dịch vụ ngân hàng và có xấp xỉ 53 triệu người lao động gặp nhiều khó khăn trong việc tiếp cận các khoản vay tiêu dùng cá nhân hoặc phục vụ vốn kinh doanh nhỏ. Đây cũng chính là cơ hội của cho vay tiêu dùng thông qua hình thức trực tuyến của P2P.

Hiện nay ở Việt Nam, các hình thức cung cấp sản phẩm tài chính đã bắt đầu phát triển trên các kênh phi truyền thống, tuy nhiên số lượng vẫn còn rất khiêm tốn. Điển hình như, sản phẩm cho vay mua hàng trả góp lãi suất 0% của Công ty MobiVi (là một loại hình của công ty kinh doanh dịch vụ tài chính dựa trên nền tảng công nghệ – Fintech) đang được hưởng ứng mạnh mẽ trong cộng đồng công nhân ở các doanh nghiệp phía Nam và thu hút lượng vốn lớn từ 4 quỹ đầu tư nước ngoài (bao gồm: Công ty Experian Châu Á Thái Bình Dương, Quỹ Kusto Tiger tại Việt Nam, Công ty Unitus Impact của Mỹ và Ngân hàng Sumitomo Mitsui Banking Corporation của Nhật Bản).

Sản phẩm cho vay ngang hàng trực tuyến của một Fintech khác là Loanvi (LoanVi là sản phẩm thuộc Công ty Cổ phần Finsom) được thành lập năm 2015 và đang trong quá trình thử nghiệm và vận hành nội bộ. Một công ty khác có tên là Wingoinvest cũng đang trong giai đoạn thử nghiệm. Sản phẩm cho vay tín chấp trực tuyến này hiện chưa có công ty Fintech Việt Nam nào tham gia nhưng cũng đã hoạt động bán trực tuyến tại các Công ty tài chính.

Theo thống kê của Viện Chiến lược Ngân hàng – Ngân hàng Nhà nước (NHNN), cuối năm 2010, cho vay tiêu dùng chỉ chiếm khoảng 2,3% tổng dư nợ tương đương 16.000 tỷ đồng. Nhưng đến cuối 2015, con số này đã tăng lên 6,8% tương đương 90.000 tỷ đồng, trong đó chủ yếu là cho vay tiêu dùng theo phương thức truyền thống (không trực tuyến) thông qua các công ty tài chính, các TCTD. Còn doanh số cho vay trực tuyến và tín chấp thông qua hình thức P2P thì không đáng kể và chỉ mới ở giai đoạn thử nghiệm.

Quy trình giao dịch của sàn cho vay ngang hàng

Quy trình cho vay này thường thông qua 4 bước phổ biến. Đầu tiên khách vay chọn khoản vay và kỳ hạn vay mong muốn, sau đó điền thông tin vào đơn đăng ký trên website đã được thiết kế theo mẫu có sẵn. Sau khi tiếp nhận đơn đăng ký vay, nhân viên công ty sẽ liên hệ với khách hàng vay để và hoàn tất hợp đồng vay. Tiếp theo là hai bên thực hiện việc ký kết hợp đồng và nhận thông tin xét duyệt. Cuối cùng, khách hàng vay nhận tiền vay qua tài khoản hoặc tại các điểm giao dịch đối tác của công ty Fintech.

Tương lai nào cho sàn P2P tại Việt Nam trong thời gian tới?

Hình thức cho vay ngang hàng hiện nay có rất nhiều tiện ích vượt trội và điều đó sẽ giúp cho mô hình này sẽ ngày càng phát triển hơn tại Việt Nam trong thời gian tới, điển hình như:

Giúp cho các đối tượng là cá nhân và doanh nghiệp nhỏ, không đủ điều kiện tiếp cận với ngân hàng, sẽ tiếp cận được với nguồn vốn vay thông qua P2P. Nhà đầu tư sẽ có được lãi suất cao hơn lãi suất tiền gửi vào ngân hàng (mức lãi suất đầu tư trung bình của sàn P2P là 16%/năm, trong khi mức lãi suất tiền gửi cao nhất vào ngân hàng hiện nay cũng chỉ khoảng 8,2%/năm) và người vay cũng có lãi suất vay thấp hơn lãi suất vay của các công ty tài chính (mức lãi suất vay trung bình của sàn P2P là từ 10% đến 25%/năm, trong khi lãi suất vay của công ty tài chính có khi lên trên 60%/năm).

Việc thẩm định hồ sơ vay của các công ty Fintech này luôn được thực hiện thông qua hệ thống thông tin lớn và quy trình kiểm soát nghiêm ngặt nên sẽ đảm bảo được số tiền của nhà đầu tư cũng như trong trường hợp có rủi ro thì các sàn P2P sẽ bồi thường tiền cho chủ đầu tư và điều này được quy định chặt chẽ trên hợp đồng. Sàn P2P cũng hạn chế đến mức thấp nhất sự chênh lệch kỳ hạn giữa huy động và cho vay vốn, vốn là đặc trưng của ngân hàng truyền thống, do phần lớn các khoản cho vay tối đa là 2 năm.

T.S: Bùi Quang Tín

Theo Trí thức trẻ