Thực trạng thiếu vốn để duy trì hoạt động kinh doanh và sản xuất ở các doanh nghiệp nhỏ và vừa (SME) hiện nay vẫn còn phổ biến. Mặc dù trên thị trường đã có nhiều gói tín dụng được ngân hàng đưa ra nhằm giải quyết tình trạng “đói vốn” này.

Thực trạng cho vay tại Việt Nam

Báo cáo kinh tế vĩ mô triển vọng thị trường tháng 9/2017 của Ngân hàng HSBC cho thấy, sự bất cân xứng trong việc phân bổ nguồn vốn khi vốn tiếp tục được ưu tiên cho bất động sản, Doanh nghiệp nhà nước. Báo cáo dẫn chứng những nghiên cứu gần đây của Quỹ Tiền tệ quốc tế (IMF) và Ngân hàng Thế giới (WB) ghi nhận: Doanh nghiệp nhà nước đang hấp thụ lượng tín dụng không cân xứng trong nền kinh tế Việt Nam so với SME.

Cũng theo một cuộc khảo sát của WB về doanh nghiệp Việt Nam, chỉ 29% số doanh nghiệp nhỏ (từ 1- 20 nhân viên) có một hạn mức tín dụng chủ động, còn doanh nghiệp nhà nước và công ty lớn trong nước có thị phần tín dụng lớn nhất trên thị trường. Do đó, việc phân bổ tín dụng không đều giữa các khu vực kinh tế nếu không được kiểm soát có thể ảnh hưởng đến tăng trưởng GDP và tăng nguy cơ nợ xấu trong tương lai.

Thực tế, thiếu vốn tiếp tục là rào cản đối với sự phát triển của doanh nghiệp, nhất là SME. Theo chia sẻ của đại diện Công ty Màu xanh Thế Kỷ – chuyên xuất khẩu hàng hóa, nguồn vốn lưu động của doanh nghiệp thường nằm rất lâu tại hệ thống phân phối nước ngoài. Thiếu vốn xoay vòng, doanh nghiệp buộc phải “gõ cửa” ngân hàng song rất khó tiếp cận vốn.

Thiếu tài sản bảo đảm cũng khiến doanh nghiệp khó được ngân hàng cho vay vốn. Điển hình như Công ty TNHH Điện máy Tú Minh Quang (Đồng Nai) – chuyên kinh doanh sản phẩm điện lạnh. Dù hoạt động kinh doanh khá ổn định với lượng khách hàng đều đặn, nguồn hàng bảo đảm chất lượng, tuy nhiên, công ty không thể mở rộng kinh doanh vì thiếu vốn (ngân hàng từ chối cho vay vì doanh nghiệp không đứng tên trực tiếp tài sản nào).

Nguyên nhân khó vay vốn

Phân tích nguyên nhân SME khó tiếp cận vốn, đại diện Khối SME của VPBank nhấn mạnh: doanh nghiệp khi tiếp cận ngân hàng thiếu tài sản bảo đảm; có dòng tiền, bán hàng nhưng chưa có tài sản tích lũy. Ngoài ra, SME không có hệ thống quản lý tài chính rõ ràng, không quản lý được dòng tiền khiến ngân hàng gặp khó khi áp dụng quy trình cho vay thông thường.

Vậy đâu là giải pháp cho SME?

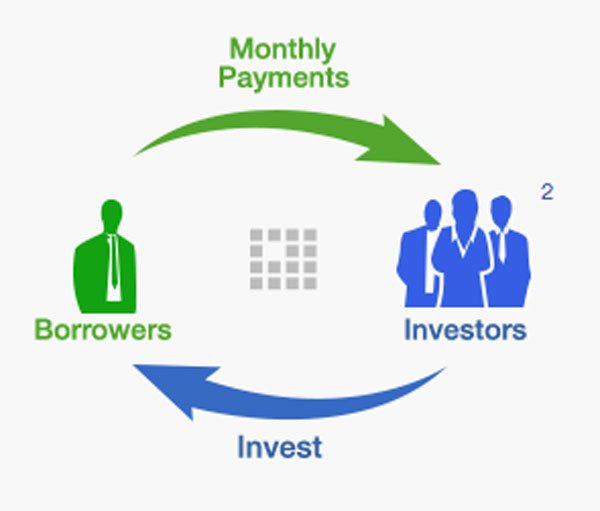

Cho vay ngang hàng (P2P) ra đời giữa thực trạng các SME thì thiếu vốn mở rộng phát triển doanh nghiệp. P2P được xem là mô hình thành công nhất của Fintech. Áp dụng công nghệ 4.0 cho các dịch vụ online để kết nối nhà đầu tư với cá nhân hay doanh nghiệp muốn vay. Theo nhà nghiên cứu Morgan Stantley cho rằng: Trong tương lai không xa, chắc chắn mô hình cho vay P2P sẽ trở thành xu hướng phát triển rộng khắp thị trường trên thế giới.

P2P kết nối trực tiếp giữa SME có nhu cầu gọi vốn với các nhà đầu tư mà không cần qua bất cứ khâu trung gian nào khác. Hình thức này giúp các doanh nghiệp vay vốn mà không cần thế chấp tài sản, lãi suất thấp, chi phí dịch vụ thấp, thủ tục nhanh chóng dưới sự hỗ trợ của công nghệ hiện đại.

Đội với kinh tế của đất nước, hình thức P2P ra đời giải quyết được tình trạng nợ xấu ngày càng tăng cao tại Việt Nam. Một trong nhưng công ty tiên phong cho mô hình P2P tại Việt Nam phải kể đến công ty CP Lendbiz.

Đặc điểm mô hình P2P của Lendbiz

- Tạo lợi nhuận cao

- Lendbiz đóng vai trò trung gian kết nối mọi người

- Mọi giao dịch đều thực hiện trực tuyến nhanh chóng, tiện lợi chỉ với một vài thao tác.

- Người cho vay và người vay không cần thiết phải có mối quan hệ trước đó

- Khoản vay đảm bảo có thể được chuyển giao cho người khác để thu nợ hoặc làm lợi nhuận. Thực tế cho thấy, kể từ khi hệ thống mạng và dịch vụ thương mại điện tử ra đời, các dịch vụ online có thể thay thế cho các dịch vụ truyền thống, vừa tiết kiệm thời gian và chi phí hoạt động cho cả doanh nghiệp và khách hàng. Việc mở rộng crowdsourcing (điện toán đám đông) cho người vay và người đi vay sẽ mở ra nhiều cơ hội mới cho họ.