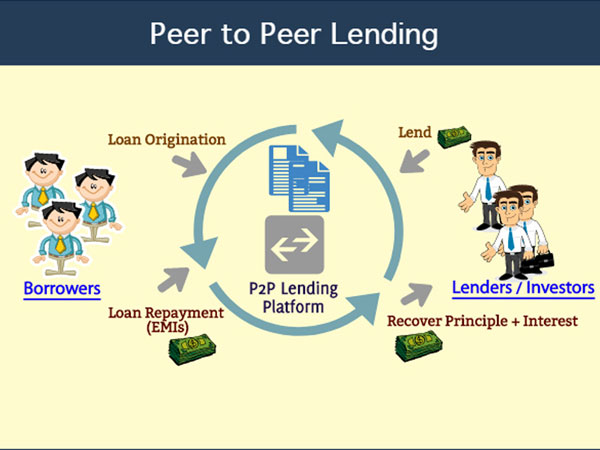

Với mục đích đem lại cơ hội tốt hơn cho cả người đi vay và người cho vay, việc kết nối hai đối tượng này của các trang web đang khiến các ngân hàng bán lẻ trên thế giới phải đau đầu. Cụ thể, sàn giao dịch cho vay ngang hàng (P2P) – nơi kết hợp trực tiếp giữa người đi vay và người cho vay thông qua các cuộc đấu giá trực tuyến – đang trở thành thách thức đối với các ngân hàng bán lẻ. Ở đây, các khoản vay thường bao gồm nhiều phần nhỏ từ nhiều nhà cho vay khác nhau.

Hoạt động cho vay ngang hàng (P2P) đang phát triển rất nhanh tại nhiều quốc gia. Chẳng hạn như tại Anh, cứ sau 6 tháng, giá trị các khoản vay lại tăng gấp đôi và hiện đã vượt ngưỡng 1 tỷ Bảng Anh (tương đương 1.7 tỷ USD) dù con số này vẫn còn quá nhỏ so với quy mô của các khoản tiền gửi cá nhân tại Anh là 1.2 ngàn tỷ Bảng. Trong khi đó tại Mỹ, hai nhà cho vay P2P lớn nhất là Lending Club và Prosper đã chiếm đến 98% thị phần. Họ đã cung cấp các khoản vay có giá trị tổng cộng 2.4 tỷ USD trong năm 2013, cao hơn so mức 871 triệu USD trong năm 2012. Các nhà cho vay P2P nhỏ thậm chí còn làm ăn tốt hơn dù họ có xuất phát điểm thấp hơn nhiều.

Một số sàn giao dịch P2P đã phân chia, đấu giá với các gói cho vay, số khác cho phép người cho vay tự lựa chọn. Dù bằng cách nào thì kết quả vẫn là một thỏa thuận tốt hơn nhiều cho cả hai bên.

Neil Bindoff – Trưởng Bộ phận Phát triển chiến lược và Hỗ trợ giao dịch của PwC – đã đề cập đến “một cơn bão toàn diện” đang hỗ trợ đà tăng trưởng của P2P. Lãi suất đang ở sát mức 0% và công chúng đang thất vọng với các ngân hàng, chi phí cũng đang duy trì ở mức thấp (chỉ bằng 1/3 chi phí của một ngân hàng thông thường, theo CEO của Lending Club, Renaud Laplanche) và hoạt động thương mại điện tử đang trở thành một phần quan trọng của cuộc sống thường nhật. Mọi người đang sử dụng internet để điện thoại (qua Skype) và mua sắm (qua eBay), vậy tại sao không cho vay qua internet?

Một số sàn giao dịch P2P đã phân chia, đấu giá với các gói cho vay, số khác cho phép người cho vay tự lựa chọn. Dù bằng cách nào thì kết quả vẫn là một thỏa thuận tốt hơn nhiều cho cả hai bên.

Cầu cứu các quy định

Các quy định sẽ góp phần ngăn chặn được một mối lo lắng lớn: đó là một sàn giao dịch hoạt động không hiệu quả có thể sụp đổ và làm mất sạch tiền của nhà đầu tư. Tại một hội nghị do Hiệp hội Tài chính P2P tổ chức trong tháng 4/2014, các quan chức điều hành bày tỏ lo lắng về nguy cơ “sụp đổ theo kiểu Bitcoin”, qua đó xóa sạch niềm tin vào lĩnh vực còn non trẻ này.

Các quy định mới chắc chắn sẽ yêu cầu các doanh nghiệp P2P “phong tỏa” nguồn vốn chưa được giải ngân từ những người gửi tiền tiết kiệm và sắp xếp cho bên thứ ba quản lý dư nợ cho vay nếu họ ngừng giao dịch.

Sự bùng nổ của hoạt động cho vay P2P xuyên biên giới đã làm dấy lên các câu hỏi đầy hóc búa về mặt pháp lý. Hiện Ủy ban châu Âu (EC) vẫn chưa kiểm soát hoạt động của lĩnh vực này. Các quy định quốc gia thường xác định cách thức cấp và thu hồi nợ. Tuy nhiên, các quy định này lại không phát huy tác dụng khi dòng tiền đến từ hàng trăm nhà cho vay tại hàng chục quốc gia. Hiện những nhà đầu tư cá nhân và tổ chức nước ngoài muốn tìm kiếm lợi suất đang đầu tư mạnh vào thị trường Mỹ.

P2P cũng chấm dứt sự không tương xứng giữa các khoản tiền gửi ngắn hạn và các khoản vay dài hạn vốn là đặc trưng của ngân hàng truyền thống – nhưng thường bằng cách chốt thời hạn cho vay đối với các nhà cho vay. Thị trường cho vay P2P thứ cấp cũng đang phát triển nhanh. Điều này cho phép nhà đầu tư nhận lại tiền của mình nếu cần, thường là bằng cách bán các khoản vay với giá chiết khấu. Tuy nhiên, quy định có khác nhau: một số sàn giao dịch sẽ mua lại các khoản vay nhưng số khác chỉ tổ chức đấu giá.

Chỉ có 1/3 số tiền tại Lending Club là của các nhà đầu tư cá nhân: phần còn lại (phần tăng trưởng nhanh nhất) đến từ những người giàu có và các tổ chức. Liệu các nhà đầu tư lớn như vậy sẽ có được một thỏa thuận tốt hơn – chẳng hạn như có quyền chọn lựa các khoản vay tốt nhất? Tại Anh, Giám đốc điều hành Zopa – Giles Andrews, không thích ý tưởng này và cho rằng tất cả những người gửi tiền tiết kiệm cần phải được đối xử bình đẳng. Số khác lại cho rằng những nhà cho vay lớn cuối cùng sẽ chi phối hoạt động P2P.

P2P không phức tạp: thành công chủ yếu phụ thuộc vào sức mạnh của hoạt động marketing, chất lượng của thuật toán được sử dụng để sàng lọc/bảo vệ người vay tiền và sự tiện dụng (các sàn giao dịch P2P đang đua nhau phát triển các ứng dụng cho các dòng điện thoại thông minh và máy tính bảng). P2P có thể thu hút sự tham gia của các “ông lớn”, chẳng hạn như các ngân hàng hoặc các công ty internet vốn đã có nhiều dữ liệu về khách hàng của mình và (chẳng hạn như Facebook) rất giỏi trong việc kết nối họ với nhau. Năm ngoái, Google đã đứng đầu một phi vụ đầu tư 125 triệu USD vào Lending Club và định giá công ty này ở mức 1.55 tỷ USD. Thế nhưng, Lending Club có thể muốn nhiều hơn thế.